- Значит я могу рассчитывать на 400 тысяч рублей?

- До какой суммы страховая возмещает по европротоколу?

- Какую сумму выплатит страховая по ОСАГО после ДТП?

- За ущерб транспортному средству

- За тотальную гибель машины

- За вред здоровью

- За смерть в результате ДТП

- За утраченный заработок

- Лимит выплат за жизнь и здоровье увеличат – это правда?

- Страховая заплатила, но этих денег не хватает – что мне делать?

- Различия выплат прежних лет и 2022

- Правила получения компенсации по ОСАГО пошагово

- Лимит выплат по ОСАГО

- Господа оформители

- Зачем всё это нужно

Верхний предел страховой суммы зависит от того, какой вред покрывает страховая компания потерпевшей стороне.

Если ДТП оформлялось при участии сотрудников ГИБДД, то максимальные выплаты определяются статьёй 7 ФЗ-40 Об ОСАГО:

- 400 тысяч рублей – если возмещается вред автомобилю и иному имуществу,

- 500 тысяч – за вред здоровью и жизни пострадавших в ДТП людей.

Обратите внимание, что это максимум. Даже если ремонт вашей машины превышает 400 тысяч рублей, страховщик в любом случае не сможет выплатить сверх лимита.

Но при этом число страховых случаев не ограничено. Если в течение года вы трижды попадали в ДТП в качестве потерпевшего, страховая обязана возместить ущерб по каждой аварии в пределах лимитов – 400 тысяч за вред имуществу и/или 500 тысяч за ущерб здоровью и жизни.

Значит я могу рассчитывать на 400 тысяч рублей?

Установленная законом предельная сумма по ОСАГО не означает, что вы получите её целиком. На практике все 400 000 рублей ущерба автомобилю получают единицы среди водителей. Это связано с тем, что для калькуляции возмещения страховые используют Единую методику расчета (ЕМР), а стоимость запчастей берут из справочников Российского союза автостраховщиков (РСА).

Такую схему обязаны применять все страховые компании. И она не лишена недостатков…

В 2022 году страховое возмещение производится одним из двух способов:

- деньгами,

- выдачей направления в один из партнёрских сервисов для ремонта транспортного средства.

Однако при расчёте страховой суммы учитывается амортизация автомобиля. Максимальная степень износа узлов, деталей и агрегатов может достигать 50%. То есть, если первоначальный ущерб насчитан в размере 180 тысяч, то с учётом амортизации эта сумма может быть снижена наполовину – до 90 тысяч рублей.

Также по закону допускается 10% погрешности. Страховые используют её в свою пользу, так что в итоге компенсация почти всегда получается меньше. И это не говоря о том, что цены по справочникам РСА в корне отличаются от рыночных…

Иногда встречается обоюдная вина или отсутствие вины участников ДТП. Тогда общая сумма будет ещё меньше. Если степень вины двух водителей не определена в суде, то выплата по ОСАГО будет 50/50 (абзац 4 пункта 22 ст. 12 ФЗ Об ОСАГО). К примеру, при ущербе 100 000 рублей, страховщик заплатит вам только 50 тысяч.

До какой суммы страховая возмещает по европротоколу?

Стандартно – 100 тысяч, но возможно и 400 тысяч рублей.

Откуда такой сильный разброс в цифрах? Дело здесь в оформлении ДТП по упрощённому порядку. Чтобы получить максимально возможную сумму возмещения водители должны соблюсти ряд требований. Эти требования прописаны в пункте 6 ст. 11.1 Федерального закона Об ОСАГО:

6. При оформлении документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции для получения страхового возмещения в пределах страхового возмещения в пределах страховой суммы, установленной подпунктом «б» статьи 7 настоящего Федерального закона, при отсутствии таких разногласий данные о дорожно-транспортном происшествии должны быть зафиксированы его участниками и переданы в автоматизированную информационную систему обязательного страхования

Проще говоря, чтобы получить возмещение ущерба от ДТП в пределах максимальных 400 тысяч рублей, должны выполняться оба условия (одновременно):

- нет разногласий по поводу того, кто виноват, а кто нет,

- данные о ДТП зафиксированы в автоматическом режиме – с помощью приложения «Помощник ОСАГО» или средствами с навигацией ГЛОНАСС,

Если оба этих условия не соблюдаются и ДТП оформлено по европротоколу, то страховая компенсирует ущерб в пределах 100 тысяч рублей. Сверх этой суммы требовать со страховщика бессмысленно – на это указывает пункт 8 ст. 11.1 ФЗ Об ОСАГО. С виновника аварии, кстати, тоже.

Какую сумму выплатит страховая по ОСАГО после ДТП?

Теперь разберём за что и сколько компенсирует страховщик после ДТП. Тонкости расчётов и предельных сумм различаются.

За ущерб транспортному средству

В 2022 году максимальный размер страхового возмещения по ОСАГО за повреждённые в ДТП автомобили составляет 400 тысяч рублей. Впрочем, страховщик обязан оплатить ущерб любого другого имущества, если вред был причинён вследствие аварии.

- В отличие от потерпевших, виновник ДТП не имеет права на выплаты по ОСАГО – договором страхуется только его ответственность перед третьими лицами (для всего остального есть Каско),

- По общему правилу, ущерб автомобилям возмещается в «натуральном» виде – путём выдачи направления на восстановительный ремонт. Лишь в исключительных случаях страховщик обязан выплатить деньгами (в том числе, если вы сами дадите на это согласие),

- Если СК выдаст направление на ремонт, то его стоимость считают без учёта износа по Единой методике. Однако на СТО производят свою дефектовку – почти всегда насчитанных страховой денег не хватает на восстановление ТС в доаварийное состояние,

- При выплате деньгами учитывается амортизация.

И ещё один важный момент. Если в аварии, к примеру, 4 потерпевших и один виновник, то выплаты по ОСАГО полагаются каждому из потерпевших. И точно так же в пределах максимальных лимитов.

За тотальную гибель машины

Лимит – 400 тысяч рублей.

Тотал – это экономическое понятие. Тотальной гибелью считают не фактическое уничтожение ТС, а когда стоимость ремонта машины превышает или равна стоимости автомобиля на момент ДТП. Особенность в том, что при наступлении тотала страховая обязана выплатить владельцу машины исключительно деньгами. Ни о каком ремонте речи не идёт – он нерентабелен.

Как считается выплата по ОСАГО при тотале? Есть специальная формула и разъяснения Верховного Суда РФ в пункте 42 ППВС №58.

- определяется стоимость повреждённой машины на момент наступления страхового случая (ДТП),

- затем устанавливаются годные остатки (запчасти, узлы, агрегаты), а также их цена,

- из стоимости машины вычитается стоимость этих годников (с учётом их износа),

- получившуюся сумму, но не более лимита в 400 тысяч рублей, страховая перечисляет владельцу автомобиля.

В итоге потерпевший получает деньги и годные остатки. И если суммой компенсации можно сразу распорядиться, то с запчастями уже сложнее. Реализовывать их придётся самостоятельно, например – на тех же рынках б/у запчастей.

Есть и второй вариант – довзыскать непокрытую ОСАГО сумму с виновника аварии. Правда, и здесь стоимость годных остатков также не учитывается.

За вред здоровью

Максимальная выплата – 500 000 рублей.

Статья 7 ФЗ Об ОСАГО устанавливает предельную сумму за вред здоровью пострадавших в ДТП людей. Это могут быть сами водители, их пассажиры, пешеходы и прочие участники дорожного движения. Если ответственность виновника ДТП застрахована, то в 2022 году все пострадавшие в аварии смогут получить компенсационные выплаты.

О том, какие документы собирать пострадавшим в ДТП и куда обращаться, мы разбирали в отдельной статье.

За смерть в результате ДТП

Аналогично – 500 тысяч рублей.

Однако существует тонкость с разделением этой суммы. Страховая выплата за ДТП с летальным исходом условно делится на 2 части в рамках указанного лимита. Основополагающим здесь является целевое назначение.

- максимальная сумма за жизнь потерпевшего – 475 тысяч,

- лимит выплат на погребение умершего – 25 тысяч рублей.

Первая сумма, в пределах 475 тысяч рублей, выплачивается на основании паспорта, свидетельства о смерти и документа, подтверждающего права заявителя на получение выплат в связи со смертью потерпевшего в ДТП (например, свидетельство о браке или об инвалидности). А вот погребальные выплаты СК перечисляет не сразу. Чтобы их получить, родственники или иные лица должны предоставить документ о тратах на похороны.

И уже на этом основании страховщик возмещает расходы, опять же в пределах лимита 25 000 рублей.

Получить деньги от страховой могут представители погибшего человека. Их круг также определяет Федеральный закон об ОСАГО:

6. В случае смерти потерпевшего право на возмещение вреда имеют лица, имеющие право в соответствии с гражданским законодательством на возмещение вреда в случае смерти кормильца, при отсутствии таких лиц — супруг, родители, дети потерпевшего, граждане, у которых потерпевший находился на иждивении, если он не имел самостоятельного дохода (выгодоприобретатели).

За утраченный заработок

Нередко пострадавшие в ДТП люди временно утрачивают трудоспособность. В результате они не могут исполнять трудовые обязанности и лишаются дохода. Пункт 4 ст. 12 ФЗ Об ОСАГО даёт возможность таким лицам обратиться в страховую компанию виновника ДТП за компенсацией утраченного заработка.

Из документов потребуются:

- лист нетрудоспособности, где указан период, в течение которого потерпевший не мог исполнять привычные трудовые обязанности,

- справка 2-НДФЛ о доходах.

На основании этих документов определяется среднемесячная заработная плата или иной доход, недополученный ввиду лечения полученных в ДТП травм. Вот пример решения суда, где СК «Росгосстрах» обязали выплатить потерпевшему его утраченный заработок и другие расходы.

Лимит выплат за жизнь и здоровье увеличат – это правда?

Сейчас лимит выплат за вред жизни и здоровью составляет 500 тысяч рублей. Если законопроект будет принят, то эта сумма увеличится с полумиллиона до 2 000 000 рублей. И это обосновано, поскольку серьёзные увечья требуют дорогостоящего лечения. Текущего страхового лимита хватает не всегда.

Консультации о поправках в статью 7 ФЗ Об ОСАГО уже идут между Минфином, ЦБ и РСА. Однако законопроект ещё не готов и не обсуждался в Госдуме. Поэтому говорить об увеличении максимальной суммы выплат за жизнь и здоровье в 2022 году ещё рано.

Страховая заплатила, но этих денег не хватает – что мне делать?

Если страховая выплатила недостаточную сумму, то у потерпевшего есть два варианта дальнейших действий:

- довзыскать деньги со страховщика – если вы не согласны с той калькуляцией, которую он провёл,

- довзыскать непокрытую полисом ОСАГО сумму с виновника аварии.

В обоих случаях применяется досудебный и судебный порядок.

Если вы пытаетесь получить деньги со страховщика, то вначале подаётся заявление о разногласиях. Предварительно можно заказать независимую экспертизу или осмотр машины с разбором на СТО. По итогу вы будете точно знать, сколько недоплатила страховая и уже довзыскивать с неё эту сумму.

При отсутствии ответа или отказе в выплате придётся привлекать финансового уполномоченного (финупа). Плюс в том, что он проводит свою экспертизу и может сразу решить вопрос в вашу пользу. А если не решит, то остаётся последний вариант с судом.

В случае с взысканием недостающей суммы с виновника ДТП требуется также подать ему досудебную претензию. Желательно опираться в своих требованиях на заключение эксперта о стоимости ремонта автомобиля или на документы страховой. Если причинитель вреда не заплатит добровольно, то вопрос также придётся решать в суде.

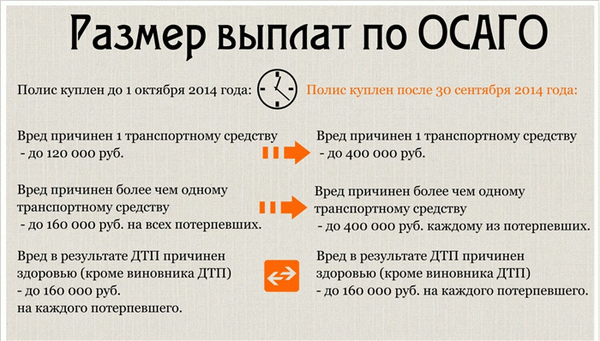

Различия выплат прежних лет и 2022

До октября 2019 г. лимит компенсации по Европротоколу был 100 000 рублей, 400 000 рублей были предусмотрены только для Москвы, МО, Санкт-Петербурга и ЛО при технической фиксации. Что касается стандартного страхового возмещения, то суммы там не менялись с 2014 г., исходя из содержания ст. 7 40-ФЗ. До октября 2014 г. размер выплат был:

- для возмещения вреда, причиненного имуществу нескольких пострадавших, не больше 160 000 рублей;

- для возмещения вреда, причиненного имуществу одного пострадавшего, не больше 120 000 рублей.

Кроме того, с 28.04.2017 г. отменено право выбора страхователя между выплатами и ремонтом. С обозначенного периода страховщики преимущественно направляют на ремонт застрахованных.

В 2021 г. поднимался вопрос о возможности увеличения суммы возмещения по ОСАГО в 2022 г. пострадавшим в аварии людям вплоть до 4-кратного размера (до 2 млн руб.). Однако этот вопрос, как и ранее, был отложен.

С 11.09.2022 г. калькуляцию восстановительного ремонта производят с учетом расценок на неоригинальные запчасти. С этого периода, если оригинальная деталь отсутствует на рынке, затраты на ремонт рассчитывают, исходя из стоимости альтернативных комплектующих. Это запланировано в отношении всех марок и моделей ТС.

Правила получения компенсации по ОСАГО пошагово

Процедура обращения за выплатой при нанесении имущественного вреда следующая:

- Собственник ТС предоставляет в СК документацию по страховому событию в течение 5 дней с момента ДТП. После сообщения клиента о произошедшем СК вправе отправить своего эксперта для фиксации факта ДТП и стоимостной оценки. Такое мероприятие происходит в пределах 5 дней.

- На рассмотрение документов и принятие решения у СК есть 20 суток. Затем перечисляют деньги, выдают направление на ремонт или обоснованно отказывают.

Если в ДТП пострадали люди:

- пострадавший направляет в СК виновника происшествия заявление на возмещение ввиду полученных травм и прилагает все необходимые документы. Если предоставленный пакет неполный, страховщик уведомит вас об этом в течение 3 суток;

- Вопрос урегулирования убытков занимает здесь до 15 календарных дней.

Если есть погибшие:

- Выгодоприобретатель подает заявление в СК. В пределах 15 суток с момента обращения первого заявителя, кроме праздничных дней, страховщик правомочен принять правомерно поступившие заявления от иных лиц.

- По истечении срока принятия заявлений СК перечисляет сумму компенсации в течение 5 рабочих дней на счет заявителя.

Расходы на погребение компенсируют после предоставления соответствующих документов.

Виновнику аварии, оформленной по Европротоколу, отведено 5 суток со дня события на предоставление в СК своего экземпляра аварийного извещения.

Лимит выплат по ОСАГО

Лимит оплаты на 2022 г. составляет:

- 400 000 рублей, если в аварии причинен только имущественный вред;

- 500 000 рублей, если травмы получены сторонами ДТП;

- 475 000 рублей +25 000 рублей на погребение — при летальном исходе;

- 100 000 рублей, если ДТП оформляется по Европротоколу без мобильного приложения;

- 400 000 рублей с Европротоколом при фиксации аварии через специальное мобильное приложение «Помощник ОСАГО».

Господа оформители

Европротокол теперь можно оформлять по телефону — с помощью мобильных приложений «Помощник ОСАГО» и «ДТП. Европротокол», доступных на Google Play и App Store.

Разработанные Российским союзом автостраховщиков (РСА) приложения работают в связке с Единым порталом госуслуг (ЕПГУ). Соответственно, водитель-пользователь приложения должен иметь регистрацию на портале. И, разумеется, телефон или планшет с доступом в интернет.

Функций у «Помощника» множество, начиная с удаленной покупки полиса ОСАГО и заканчивая оформлением извещения о ДТП. Приложение, по сути, заменяет собой бумажный бланк извещения о ДТП — страховая компания получит его в электронной форме. Но этот вариант «цифры» применим только в тех случаях, когда у водителей нет разногласий относительно обстоятельств ДТП.

А вот приложение «ДТП. Европротокол» ориентировано именно на оформление ДТП, а потому может быть использовано и при разногласиях по поводу обстоятельств аварии.

Оба приложения необходимы главным образом для фиксации координат аварии (определяет их телефон), оперативной фотосъемки обстоятельств и автоматической некорректируемой передачи этой съемки в автоматическую информационную систему (АИС ОСАГО). Однако РСА подчеркивает, что использование приложения «ДТП. Европротокол» должно подкрепляться обычным бумажным извещением.

Заполненные бланки, как и прежде, следует представить в страховую компанию в течение пяти рабочих дней.

Фиксация точных координат ДТП (GPS или ГЛОНАСС) и оперативная отправка фото в АИС — непременные условия для сохранения шансов на увеличенное (до 400 тысяч рублей) страховое возмещение. Данные об аварии следует передать в АИС в течение 60 минут с момента ДТП — не с момента начала фотосъемки!

«Помощник ОСАГО» на пилотной стадии проекта работает только на территориях Республики Татарстан, Москвы, Санкт-Петербурга, Московской и Ленинградской областей. У «ДТП. Европротокол» — то же самое, но без Татарстана.

Зачем всё это нужно

Ни к чему запускать приложения, если:

- в ДТП участвовали три или более транспортных средства;

- у одного из водителей нет полиса ОСАГО;

- собственник одного из транспортных средств — юридическое лицо.

Есть и специфические ограничения для фиксации и оформления извещения о ДТП через приложения.

Закон об ОСАГО фактически оговаривает только два случая, когда есть смысл подключать к оформлению приложение «ДТП. Европротокол»: когда у водителей есть разногласия относительно обстоятельств ДТП (в этом случае предельная страховая выплата — 100 тысяч рублей, как и прежде) или желание получить возмещение до 400 тысяч рублей. («Или» — ключевое слово. Получается, если, по прикидкам, расходы на ремонт превышают 100 тысяч и второй участник аварии не признаёт свою вину, нужно вызывать гаишников?)

И еще. Пользуясь приложением, необходимо учитывать возможности камеры телефона и уровень освещенности — качество ночной фотосъемки часто не устраивает страховщиков. Помимо всех деталей аварии требуется сфотографировать VIN.

И учтите, что приложение может отказаться работать в туннеле или подземном паркинге — там, где ваш телефон не сможет определить свои координаты.

Итак, единственная потенциальная выгода от приложений — экономия времени, но лишь в тех случаях, когда выполняются определенные условия. Пользование этими приложениями пока что выглядит замороченной и избыточной волокитой, — возможно, с непривычки.

Кроме того, по первым вестям с полей, приложения нередко сбоят, в том числе на начальной стадии запуска из-за нарушений коммуникации с ЕПГУ. Так что в простых случаях удобнее заполнить бланки, в сложных — вызвать ГИБДД (хотя сейчас на ДТП без пострадавших полиция ездит крайне неохотно и неторопливо).

Приложения — это очередной этап перехода к полному самообслуживанию водителей по части ОСАГО. И начался он, как водится, с путаницы — зачем внедрили два приложения, во многом дублирующих друг друга?